Como doar imóvel em vida para filhos com usufruto? (E como evitar a falência dos herdeiros)

Vai doar um imóvel com usufruto? Evite a falência dos seus herdeiros. Descubra como unir cláusulas de proteção jurídica à liquidez do Método Legado 360°.

PLANEJAMENTO/SUCESSORIOPLANEJAMENTO/FILHOS

Alvaro Silva Especialista em Planejamento Sucessório e Criador de Ferramentas Patrimoniais. Fundador do Invista Seu Futuro. Dedica-se a traduzir a complexidade jurídica da sucessão em modelos matemáticos claros. Autor do Método Legado 360°, focado na proteção de património e harmonia familiar e Fabíola Siqueira Advogada Especialista em Direito de Família e Sucessões OAB/SE 13.412

6/7/20264 min read

Quando famílias e empresários pensam em proteger o seu legado, a primeira pesquisa costuma ser: como passar os bens para o nome dos filhos e evitar o inventário? A resposta automática costuma ser a doação de imóveis em vida.

No entanto, assinar uma escritura sem o planeamento correto pode transformar a sua maior conquista num pesadelo financeiro para a próxima geração.

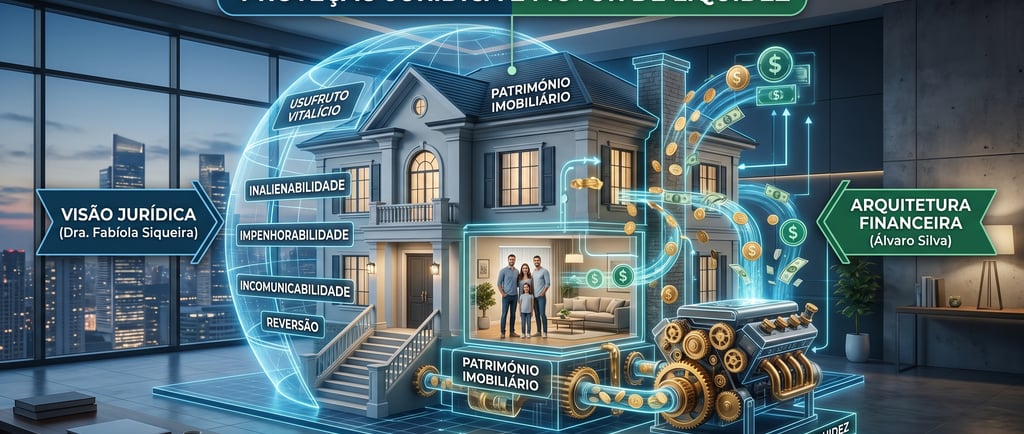

Neste artigo, a Dra. Fabíola Siqueira e o Estrategista Álvaro Silva unem a Visão Jurídica à Arquitetura Financeira para desconstruir a verdadeira proteção patrimonial.

💡 Resumo Executivo:

O planeamento sucessório com doação de imóveis exige duas frentes. A frente jurídica blinda o imóvel contra divórcios e dívidas através de cláusulas como o Usufruto, Incomunicabilidade e Inalienabilidade. A frente financeira garante que o herdeiro terá dinheiro (através de Seguros e VGBL) para pagar impostos e manutenções que o imóvel gera. Proteger o "tijolo" sem garantir a "liquidez" é o erro mais comum que leva famílias a perderem o património.

⚖️ Quais cláusulas colocar na doação de imóvel para proteger o património?

Por Dra. Fabíola Siqueira (Advogada Especialista em Direito de Família, Sucessões, Direito Civil e Consumidor)

O planeamento sucessório é o conjunto de estratégias jurídicas, financeiras e patrimoniais utilizadas para organizar a transferência de bens, direitos e responsabilidades, com o objetivo principal de reduzir a burocracia, os custos e os conflitos após o falecimento.

Ao realizar a doação de imóveis, inserimos cláusulas para proteger o património e preservar a vontade do doador, sendo a escolha dependente dos objetivos de cada família.

Para que a proteção seja robusta, utilizamos um conjunto de travas legais:

Cláusula de Usufruto Vitalício: O doador transfere a nua-propriedade, mas mantém para si o direito de usar, administrar e perceber os frutos do imóvel enquanto viver. Caso o doador queira vender o imóvel posteriormente, precisará da concordância do nu-proprietário (donatário), pois quem compra exige o imóvel de forma plena.

Cláusula de Inalienabilidade: Impede que o imóvel seja vendido, transferido ou doado pelo donatário durante o período estabelecido pelo doador. É ideal para bens que carregam um valor emocional profundo, como uma casa construída com o esforço da família.

Cláusula de Impenhorabilidade: Protege o imóvel contra penhora por dívidas contraídas pelo donatário. Num cenário de usufruto, onde a posse continua com o doador e o donatário tem apenas a nua-propriedade, esta cláusula faz todo o sentido para impedir que o bem seja utilizado para satisfazer créditos de terceiros.

Cláusula de Incomunicabilidade: Evita que o bem doado integre o património comum do casamento ou da união estável do donatário, mantendo o imóvel sob a sua exclusiva titularidade.

Cláusula de Reversão: Prevista no artigo 547 do Código Civil brasileiro, determina que, caso o donatário faleça antes do doador, o bem retorna ao património do doador. Esta cláusula evita que os bens acabem nas mãos de genros, noras ou outros herdeiros, protegendo o património familiar.

Outras proteções legais: A lei também prevê a Reserva de Legítima (para evitar doações inoficiosas quando há herdeiros necessários), a Dispensa de Colação, a Cláusula de Administração Exclusiva (muito útil para donatários incapazes, impedindo que o administrador retenha os frutos) e Encargos (que obrigam o donatário a conservar o imóvel ou assistir o doador). Existe ainda a Proibição de Alienação sem Anuência, que exige a concordância do doador para uma eventual venda.

Atenção Doutrinária: Para evitar questionamentos futuros nos tribunais, cláusulas restritivas (como a inalienabilidade e a incomunicabilidade) devem sempre ser justificadas por um interesse legítimo do doador, conforme orienta a doutrina e a jurisprudência.

🏗️ De onde sairá o dinheiro para manter o imóvel doado? A Arquitetura da Liquidez

Por Álvaro Silva (Especialista em Planeamento Sucessório e Criador do Método Legado 360°)

Nos nossos escritórios, lidamos frequentemente com um cenário de partir o coração: pais que fizeram tudo o que a lei manda. Doaram a casa, aplicaram o usufruto, colocaram inalienabilidade e incomunicabilidade. Dormiram tranquilos achando que os filhos estavam protegidos.

Mas esqueceram-se de um detalhe: a matemática da sucessão.

A Dra. Fabíola constrói um escudo perfeito à volta do imóvel. As cláusulas evitam que genros, noras ou credores toquem na casa. No entanto, o Direito resolve a titularidade; a Arquitetura Financeira resolve a sustentabilidade.

Imóveis geram custos: manutenção, condomínio, impostos prediais e, claro, os impostos de transmissão. Se o seu filho recebe um imóvel que ele não pode vender (devido à Cláusula de Inalienabilidade), mas não tem dinheiro na conta bancária para o sustentar, você acabou de lhe oferecer uma prisão financeira de luxo.

O Método Legado 360° na Prática

Para que a doação não asfixie financeiramente os seus herdeiros, o planeamento exige a injeção estratégica de capital. É aqui que acoplamos veículos de altíssima liquidez à doação imobiliária:

Seguros de Vida em Vida (Arquitetura Estruturada): Ao contrário da crença popular, o seguro de vida no planeamento sucessório não é sobre a morte; é sobre o fluxo de caixa dos vivos. Ele injeta capital líquido instantâneo na conta do donatário, totalmente isento de inventário, garantindo que ele tem fundos para manter o imóvel e pagar as custas inerentes.

VGBL e Sucessão Líquida: Veículos de previdência desenhados para contornar a burocracia do espólio, criando uma reserva tática que absorve os custos de transição sem obrigar a família a vender outros bens a preço de saldo.

Um legado só está verdadeiramente seguro quando as paredes da fortaleza jurídica estão suportadas por um cofre financeiro imediato.

O Seu Património Está Protegido ou Apenas Documentado?

Se é empresário, possui património imobiliário relevante, ou navega pelas complexidades de ser pai ou mãe solo, o planeamento sucessório exige estas duas dimensões.

Não permita que a iliquidez destrua o património que levou décadas a construir.

👉 Agende a sua Sessão de Diagnóstico Patrimonial e descubra como o Método Legado 360° pode alinhar a segurança jurídica da sua família à liquidez financeira.

👉 Para a Proteção Jurídica: Agende uma consulta com a Dra. Fabíola Siqueira para analisar o seu cenário familiar e estruturar as cláusulas de blindagem exatas na sua escritura de doação.

Planeamento Familiar 360°

Conteúdo

© 2025. All rights reserved.

CONSELHO TÉCNICO E RECONHECIMENTO

⚖️ Revisão Jurídica: Dra. Fabíola Siqueira (OAB/SE 13.412) - Direito de Família e Sucessões.

🧠 Revisão Comportamental: Dra. Catarina Dias (OPP 16036) - Psicologia Clínica e Familiar.

🏢 Proteção Corporativa: Gorilla Life Capital - Parceria em Engenharia de Liquidez.

📖 Autor Publicado em: Editora B18 - Referência em Arquitetura Patrimonial e Tributária.