O Gap de Sobrevivência: Por Que o Seguro de Vida Não é Herança, é Capital de Giro da Sucessão Empresarial

O Brasil é um cemitério de boas empresas que morreram no inventário. Descubra como a nova Reforma Tributária de 2026 exige uma "Ponte de Liquidez" para salvar o seu negócio e proteger a sua família.

PLANEJAMENTO/SUCESSORIO

Alvaro Silva Especialista em Planejamento Sucessório e Criador de Ferramentas Patrimoniais. Fundador do Invista Seu Futuro. Dedica-se a traduzir a complexidade jurídica da sucessão em modelos matemáticos claros. Autor do Método Legado 360°, focado na proteção de património e harmonia familiar.

3/12/20264 min read

A cena repete-se com uma frequência assustadora: um dos sócios fundadores falece. No papel, a empresa tem uma Holding robusta e um Acordo de Sócios redigido pelos melhores advogados.

A família do falecido exige o pagamento das quotas. Os sócios remanescentes olham para o caixa da empresa e percebem a dura realidade: o dinheiro não está lá. Está imobilizado em stock, máquinas, expansão e contas a receber.

A pressão financeira no momento do luto atropela qualquer cláusula de recompra. Para pagar aos herdeiros (e os novos e altíssimos impostos do inventário), a empresa precisa de ser "canibalizada". Vende-se património ao desbarato, contraem-se empréstimos com juros sufocantes ou, pior, permite-se a entrada involuntária de herdeiros despreparados na operação diária.

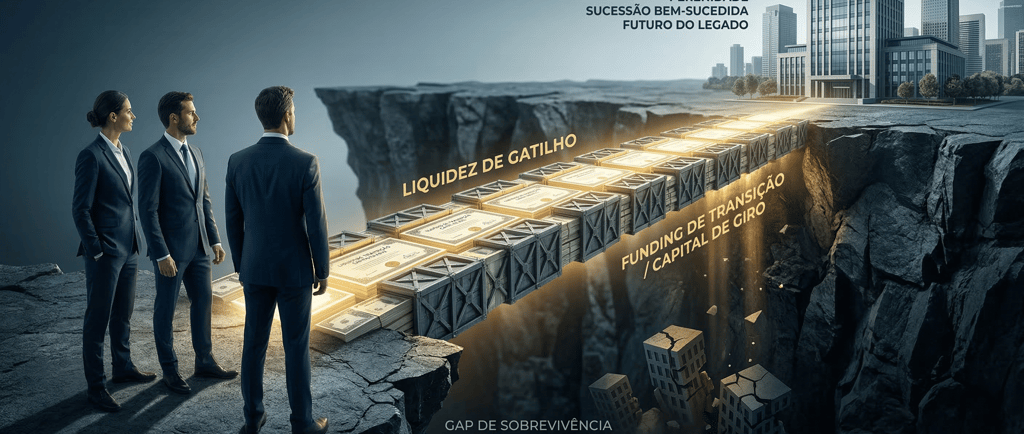

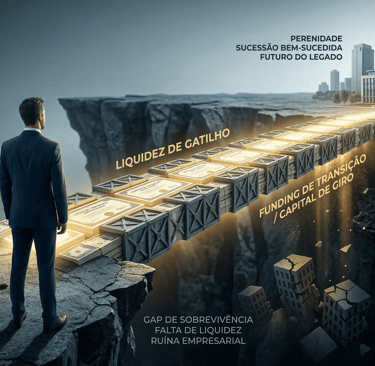

A empresa não morre por falta de clientes. Morre por falta de Liquidez de Gatilho.

Neste artigo, vou desconstruir o mito de que a sucessão se resolve apenas com papéis e mostrar-lhe a engenharia exata para blindar a sua empresa em 2026.

(Nota: A falta de liquidez não destrói apenas empresas. Se quer entender como o congelamento de contas afeta a família em casa, [leia o nosso artigo sobre o Bloqueio do Luto])

O Novo Risco de 2026: O "Gap de Sobrevivência"

Se o cenário acima já era grave, a Lei Complementar 227/2026 (que regulamentou a Reforma Tributária) elevou o risco a um patamar crítico.

Com o ITCMD (imposto sobre herança) a passar a ser cobrado sobre o valor de mercado (valuation real) e não mais sobre o valor contábil histórico, o custo da sucessão operacional ficou caro demais.

Se o sucessor não estiver pronto e o funding não estiver disponível, a carga tributária sobre o valor real da operação pode forçar a liquidação do negócio. É a isto que chamo de Gap de Sobrevivência: a distância fatal entre o que a empresa vale e o dinheiro que os herdeiros precisam (e exigem) para pagar os impostos e seguir a vida.

O Erro Amador: Substituição de Valuation

Muitos empresários, quando tentam resolver este problema, caem na armadilha de tentar comprar um seguro de vida que cubra 100% do valuation da empresa.

O objetivo de um seguro de vida empresarial (cross-purchase ou key person) não é "segurar o valor total do negócio" para enriquecer o herdeiro à vista. A apólice funciona como o lubrificante das engrenagens jurídicas. Sem essa camada de liquidez, o seu Acordo de Sócios é uma promessa vazia.

Nas estruturas de elite que assessoro, trato a sucessão operacional como um Hedge de Governança. A apólice de seguro não é herança; é capital de giro da sucessão. Esta visão é partilhada e chancelada por grandes referências do mercado nacional de proteção corporativa:

"Seguro de vida empresarial não é herança antecipada. É capital de giro da sucessão. A sua função é criar liquidez imediata para que a empresa tenha tempo de reorganizar a governança sem descapitalizar o negócio ou destruir valor no momento mais sensível da sua história." — Ricardo Teixeira, fundador da Gorilla Life

Os 3 Protocolos de "Impecabilidade Documental"

Para garantir que o negócio sobrevive ao fundador, o seu Acordo de Sócios e a sua apólice precisam de operar em absoluta sincronia. Aplico sempre estes três protocolos:

1. Sincronia Valuation-Apólice (O Hardware)

Recalibramos o Acordo de Sócios para que o gatilho de recompra seja alimentado por um funding que considere o novo cenário tributário de 2026. Se o imposto sobe para o valor de mercado, o seguro de vida precisa de ser o "Hedge" dessa diferença, cobrindo os custos de inventário e garantindo uma entrada substancial pelas quotas.

2. Cláusula de Saída com Oxigénio (As Muralhas)

Insiro travas jurídicas para que a empresa nunca seja descapitalizada. A lógica é simples: se a apólice de seguro cobre, por exemplo, 30% a 50% do buy-out (recompra das quotas) à vista, os restantes 50% são obrigatoriamente parcelados ao longo de 36 a 60 meses, com juros suportáveis pelo fluxo de caixa da empresa. O resultado: O herdeiro recebe a sua parte e o sócio remanescente respira.

3. A Preparação dos Sucessores (O Software)

A peça mais negligenciada. Preparamos os sucessores para entenderem a dinâmica. Eles precisam de ter a clareza de que o seguro que a empresa (ou os sócios) pagou não é um bilhete de lotaria, mas sim o instrumento que garante que eles receberão o valor justo pelas quotas sem destruir a galinha dos ovos de ouro.

Conclusão: A Separação entre Herdeiros e Sucessores

A reação típica do empresário à sucessão operacional é o silêncio. Muitos confundem a robustez de ter um CNPJ de Holding com a maturidade da gestão de risco.

No papel, o "escudo" jurídico pode lá estar, mas operacionalmente a empresa continua a depender de um maestro centralizador e de um caixa que não aguenta solavancos.

Quando a Camada de Liquidez (Hardware) é pensada em conjunto com a Arquitetura Patrimonial (Muralhas) e a Educação da Família (Software), a sucessão deixa de ser um evento de rutura traumática e passa a ser um processo de transição perene.

🎯 O Seu Próximo Passo

O seu Acordo de Sócios sobrevive a um Stress Test com as regras tributárias de 2026? A sua empresa tem liquidez de gatilho ou teria de ser "canibalizada" no inventário?

Não deixe que o trabalho de uma vida se perca na segunda geração.

👉 [Agende uma Sessão de Diagnóstico de Vulnerabilidade (DPV)] Vamos analisar a sua exposição ao cenário atual e estruturar a engenharia de continuidade do seu negócio.

Planeamento Familiar 360°

Conteúdo

© 2025. All rights reserved.

CONSELHO TÉCNICO E RECONHECIMENTO

⚖️ Revisão Jurídica: Dra. Fabíola Siqueira (OAB/SE 13.412) - Direito de Família e Sucessões.

🧠 Revisão Comportamental: Dra. Catarina Dias (OPP 16036) - Psicologia Clínica e Familiar.

🏢 Proteção Corporativa: Gorilla Life Capital - Parceria em Engenharia de Liquidez.

📖 Autor Publicado em: Editora B18 - Referência em Arquitetura Patrimonial e Tributária.