Previdência Privada (VGBL) em 2026: A "Via Rápida" que Foge do Inventário (Mas Não do Imposto)

O VGBL libera dinheiro em 30 dias para a sua família, mas as regras de imposto mudaram em 2026. Entenda como usar essa ferramenta para pagar os custos do inventário.

PLANEJAMENTO/SUCESSORIO

Alvaro Silva Especialista em Planejamento Sucessório e Criador de Ferramentas Patrimoniais. Fundador do Invista Seu Futuro. Dedica-se a traduzir a complexidade jurídica da sucessão em modelos matemáticos claros. Autor do Método Legado 360°, focado na proteção de património e harmonia familiar.

1/27/20265 min read

Principais Lições deste Guia:

O Superpoder da Liquidez: Enquanto o inventário judicial trava os bens por meses ou anos, o VGBL costuma ser liberado na conta dos beneficiários em até 30 dias.

A Mudança de 2026: O mito de que "VGBL nunca paga ITCMD" acabou. Com as novas leis estaduais, muitos estados cobram imposto sobre herança em planos recentes ou com caráter de investimento financeiro.

A Estratégia do Catalisador: A função real do VGBL não é mais a isenção fiscal, mas sim fornecer "dinheiro vivo" rápido para que seus filhos possam pagar as custas do inventário dos imóveis sem precisar vendê-los.

Cheque os Beneficiários: Se você não nomear os beneficiários expressamente no contrato, o plano perde a agilidade e entra na regra geral da herança.

Depois de construirmos os alicerces da sua proteção — com o INSS e os seguros de vida — é hora de adicionarmos uma via expressa à sua fortaleza financeira.

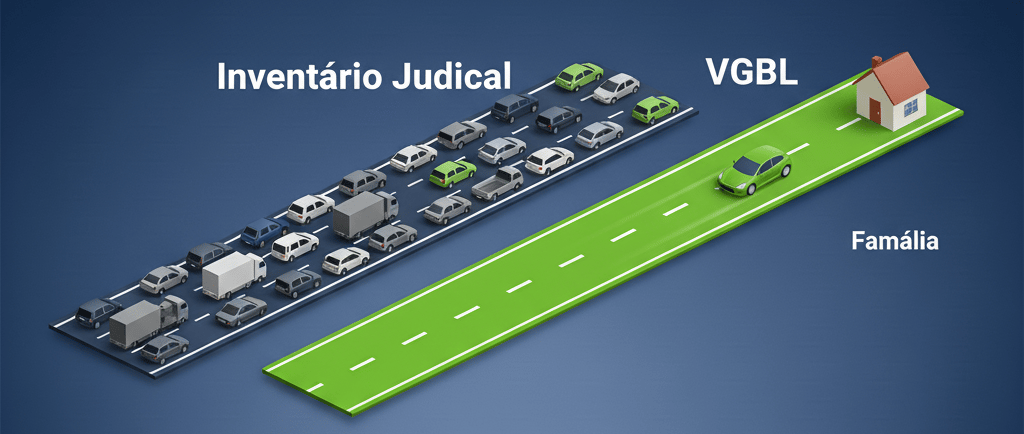

Falo de uma ferramenta desenhada para contornar um dos maiores pesadelos da sucessão patrimonial no Brasil: o congelamento dos bens.

Quando alguém falece, todo o patrimônio (casas, carros, investimentos em corretora) é legalmente "travado". Entra-se no limbo do Inventário. Esse processo é lento (pode durar meses ou anos), caro (custos de até 20% do valor do patrimônio) e deixa a família descapitalizada no momento em que ela está mais fragilizada emocionalmente.

Durante todo esse tempo, o dinheiro que deveria amparar os seus filhos permanece inacessível, aguardando o carimbo de um juiz ou de um cartório.

Agora, imagine uma forma de garantir que parte do seu patrimônio chegue diretamente às mãos dos seus beneficiários em 30 dias, ignorando a burocracia do inventário.

Essa ferramenta existe — e chama-se VGBL (Vida Gerador de Benefício Livre).

O Verdadeiro "Superpoder" do VGBL

À primeira vista, o VGBL parece apenas mais um investimento para aposentadoria. Mas, tecnicamente, a lei classifica-o como um seguro de vida com cobertura por sobrevivência.

É justamente essa natureza jurídica de "seguro" que confere ao VGBL o seu superpoder de liquidez: 💥 Os recursos de um VGBL não precisam aguardar o fim do inventário para serem liberados.

Em caso de falecimento do titular, o valor acumulado no plano é pago diretamente aos beneficiários indicados no contrato, de forma administrativa. As vantagens de liquidez permanecem intactas em 2026:

Velocidade: Enquanto o inventário se arrasta, o VGBL cai na conta, em média, em até 30 dias após a entrega da certidão de óbito.

Simplicidade: Não é preciso alvará judicial nem advogado para sacar. É um processo direto com a seguradora.

Liberdade: Você pode nomear quem quiser (respeitando a parte legítima dos herdeiros necessários), sem a rigidez da divisão de bens comuns.

🚨 O Alerta de 2026: O Fim do Mito da "Isenção Total"

Aqui preciso ser transparente com você, de pai para pai. Até poucos anos atrás, vendia-se o VGBL como um "paraíso fiscal" onde não se pagava Imposto sobre Herança (ITCMD).

Com a Reforma Tributária e as leis estaduais vigentes em 2026, isso mudou.

Para evitar abusos (pessoas que colocavam todo o dinheiro em VGBL no leito de morte só para fugir do imposto), a legislação fechou o cerco. Hoje, a maioria dos estados cobra ITCMD sobre o saldo do VGBL, especialmente em duas situações:

Planos Recentes: Aportes feitos há menos de 5 anos antes do falecimento.

Natureza de Investimento: Quando o fisco entende que o plano tinha caráter puramente financeiro, e não securitário (de seguro).

"Então, Álvaro, o VGBL morreu?" Absolutamente não. Ele apenas mudou de função. Ele deixou de ser uma ferramenta de elisão fiscal (fugir do imposto) para se consolidar como a ferramenta suprema de GESTÃO DE CRISE.

A Estratégia do "Catalisador de Herança"

É hora de mudar a perspectiva. Mesmo que incida imposto (que agora é progressivo, podendo chegar a 8%), o VGBL continua indispensável. Por quê?

Porque ele fornece o "Oxigênio Financeiro".

Imagine que o seu patrimônio total seja de R$ 2 milhões em imóveis. Para os seus filhos receberem as chaves, eles precisarão pagar cerca de R$ 200 mil em custos (ITCMD sobre imóveis + Advogados + Escrituras) antes de ter acesso aos bens.

Se eles não tiverem esse dinheiro na mão, terão que vender um dos imóveis "na bacia das almas" (com deságio de 30% ou 40%) só para pagar as custas. É assim que famílias ricas empobrecem.

Onde entra o VGBL? Como ele é pago em 30 dias, seus filhos recebem esse dinheiro "na frente". Eles usam o saldo do VGBL para pagar as custas do inventário dos imóveis, sem precisar vender nada às pressas.

Assim, você transforma um possível caos financeiro em uma transição ordenada.

Conclusão: Liquidez Vale Mais que Rentabilidade

O VGBL deve ser encarado como o "caixa rápido" da sucessão.

Ao incluí-lo na sua muralha de proteção patrimonial, você não está mais buscando apenas fugir do leão do imposto — você está garantindo que, no momento mais difícil, seus filhos não fiquem na cruel situação de ter "bens ricos e bolso vazio".

Checklist Imediato:

[ ] Verifique os Beneficiários: Abra o contrato do seu VGBL hoje. Se estiver escrito "Herdeiros Legais", mude e coloque os nomes e CPFs específicos. Isso agiliza o pagamento.

[ ] Calcule a "Verba do Inventário": Estime 10% a 15% do seu patrimônio total (imóveis + empresas). Esse é o valor ideal para ter em VGBL ou Seguro de Vida.

[ ] Não Exagere: Devido às taxas de administração, não coloque todo o seu dinheiro lá. Use-o estrategicamente para liquidez.

Perguntas Frequentes (FAQ)

P: O VGBL entra no inventário? R: Não. Ele não precisa passar pelo processo judicial ou de cartório do inventário para ser liberado. O pagamento é feito direto pela seguradora aos beneficiários.

P: Tenho que pagar imposto (ITCMD) sobre o VGBL em 2026? R: Depende do seu estado e do tempo do plano. Em muitos estados (como MG, RJ, PR), já existe cobrança, principalmente se o plano foi feito pouco tempo antes do falecimento. Consulte a lei estadual atualizada ou um especialista.

P: Posso deixar o VGBL para um sobrinho ou amigo? R: Sim, desde que o valor destinado a terceiros (que não são filhos, cônjuge ou pais) não ultrapasse 50% do seu patrimônio total. O VGBL é uma ótima ferramenta para beneficiar quem não é herdeiro natural.

Conexões Estratégicas

Para blindar o seu legado de ponta a ponta, conecte esta leitura com:

Links Internos:

Agora que entendeu a liquidez, vamos falar de benefício fiscal? Leia: [PGBL: O Poderoso Benefício Fiscal e Para Quem Ele Realmente Compensa].

Quer entender melhor o imposto que mencionamos? Veja o guia: [Doação em Vida Ainda Vale a Pena? Como a Reforma Tributária vai Aumentar o ITCMD em 2026].

Para complementar a liquidez do VGBL com custos menores, veja: [Seguro de Vida como "Catalisador" do Inventário: Como Pagar os Custos da Herança Sem Vender o Patrimônio].

Links Externos:

Confira a tabela regressiva de IR atualizada no site da Receita Federal.

E o seu plano? Você tem hoje liquidez imediata para a sua família ou todo o seu dinheiro está "imobilizado" em tijolos e terra? Deixe um comentário ou responda a este e-mail. Vamos conversar sobre como destravar o futuro dos seus filhos.

Planeamento Familiar 360°

Conteúdo

© 2025. All rights reserved.

CONSELHO TÉCNICO E RECONHECIMENTO

⚖️ Revisão Jurídica: Dra. Fabíola Siqueira (OAB/SE 13.412) - Direito de Família e Sucessões.

🧠 Revisão Comportamental: Dra. Catarina Dias (OPP 16036) - Psicologia Clínica e Familiar.

🏢 Proteção Corporativa: Gorilla Life Capital - Parceria em Engenharia de Liquidez.

📖 Autor Publicado em: Editora B18 - Referência em Arquitetura Patrimonial e Tributária.