O Novo "Custo da Morte" e a Sobrevivência do Agronegócio Familiar em 2026

O fim da sucessão barata no Brasil: como o novo ITCMD e a iliquidez ameaçam fragmentar as fazendas e por que a paralisia do patriarca é o maior risco para a próxima safra.

PLANEJAMENTO/SUCESSORIO

Alvaro Silva Especialista em Planejamento Sucessório e Criador de Ferramentas Patrimoniais. Fundador do Invista Seu Futuro. Dedica-se a traduzir a complexidade jurídica da sucessão em modelos matemáticos claros. Autor do Método Legado 360°, focado na proteção de património e harmonia familiar e Fabíola Siqueira Advogada Especialista em Direito de Família e Sucessões OAB/SE 13.412

4/12/20263 min read

Para a família do agronegócio, a terra nunca foi apenas um ativo financeiro; ela é a biografia de gerações, escrita com suor e resiliência. No entanto, enquanto as máquinas trabalham no campo, um risco invisível e silencioso cresce dentro das porteiras: o fim da era da sucessão barata no Brasil.

A pergunta que o produtor deve fazer a si mesmo hoje não é se ele terá sucessores, mas se sobrará patrimônio suficiente para que eles continuem operando.

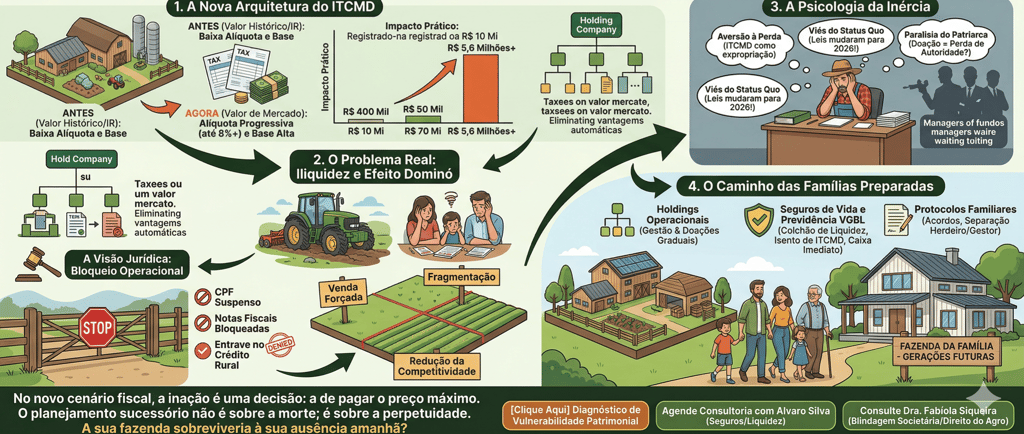

1. A Nova Arquitetura do ITCMD: O Fim do Valor Histórico

A Reforma Tributária (EC nº 132/2023) alterou a própria lógica da tributação sobre a herança. O Brasil abandonou a facultatividade e adotou a progressividade obrigatória do ITCMD. Estados que antes aplicavam taxas fixas agora são obrigados a escalonar suas alíquotas até o teto de 8% (com discussões no Senado para elevar esse limite a 16%).

A mudança mais disruptiva, porém, está na base de cálculo. O fisco já não aceita o valor histórico do Imposto de Renda ou o Valor da Terra Nua (VTN) defasado. Agora, a cobrança incide sobre o valor de mercado atualizado.

O Impacto Prático:

Uma fazenda registrada por R$ 10 milhões (valor histórico), mas que vale R$ 70 milhões a mercado, verá o seu imposto saltar de cerca de R$ 400 mil para mais de R$ 5,6 milhões.

O Cerco às Holdings: A doação de cotas de holdings rurais agora deve considerar o valor de mercado dos ativos e até o goodwill (fundo de comércio), eliminando a vantagem fiscal automática das estruturas puramente patrimoniais.

2. O Problema Real: Iliquidez e o "Efeito Dominó"

O maior perigo não é apenas o valor do imposto, mas a paralisia operacional que ele causa. O agronegócio possui uma característica única: alta valorização patrimonial com baixa liquidez imediata. Sem planejamento, a abertura de um inventário gera um choque financeiro fatal:

Venda Forçada: A necessidade de alienar as áreas mais produtivas ou máquinas modernas com deságio para quitar guias tributárias.

Fragmentação: A divisão física da terra para pagar impostos reduz a competitividade e aumenta os custos fixos.

⚖️ A Visão Jurídica: O Bloqueio Operacional no Inventário Rural

(Por Dra. Fabíola Siqueira)

Após o falecimento do titular, o CPF sofre baixa junto à Receita Federal, o que gera uma inconsistência imediata no cadastro do produtor rural. As notas fiscais dos produtos passam a não ser emitidas, interrompendo o fluxo de caixa da fazenda.

Durante o processo de inventário, há obstáculos críticos:

Gestão do Espólio: É necessário alterar o cadastro para constar o espólio através do CPF do inventariante. Sem essa regularização, a comercialização é bloqueada ou torna-se irregular.

Crédito Rural: Existe um grande entrave no acesso a financiamentos (especialmente o Plano Safra), pois a terra em inventário muitas vezes deixa de ser uma garantia juridicamente válida.

A Solução: O planejamento sucessório via Holding Familiar ou Doação com Usufruto permite a organização cadastral prévia, com cláusulas de continuidade que evitam o inventário e mantêm a porteira aberta.

3. A Psicologia da Inércia: Por que o Produtor Adia o Inevitável?

A resistência em planejar raramente é financeira; ela é psicológica. Identificamos três vieses que destroem legados:

Aversão à Perda: O ITCMD é sentido como uma expropriação, gerando negação.

O Viés do Status Quo: A crença de que "time que ganha não se mexe" ignora que as leis mudaram para 2026.

A Paralisia do Patriarca: O fundador associa a doação da terra à perda de autoridade. Essa paralisia é o que entrega a fazenda, no futuro, para a gestão de fundos de investimento.

4. O Caminho das Famílias Preparadas

As dinastias rurais que sobreviverão estão migrando para a governança corporativa através de:

Holdings Operacionais: Para organizar a gestão e permitir doações graduais em faixas menores de tributação.

Seguros de Vida e Previdência (VGBL): Estruturados como "colchões de liquidez" isentos de ITCMD, fornecendo o caixa imediato para pagar o imposto sem vender um único hectare.

Protocolos Familiares: Acordos que separam o papel de herdeiro (proprietário) do papel de gestor, evitando brigas fraternais.

Conclusão: O Custo da Inação

No novo cenário fiscal, a inação é uma decisão: a de pagar o preço máximo sob as condições do fisco. O planejamento sucessório não é sobre a morte; é sobre a perpetuidade.

A sua fazenda sobreviveria à sua ausência amanhã?

🚀 Próximos Passos

👉 Faça o nosso Diagnóstico de Vulnerabilidade Patrimonial e descubra o seu nível de risco para 2026.

👉 Para estruturação de Seguros e Liquidez Sucessória, agende uma consultoria com Alvaro Silva.

👉 Para blindagem societária e Direito do Agronegócio, consulte a Dra. Fabíola Siqueira.

Planeamento Familiar 360°

Conteúdo

© 2025. All rights reserved.

CONSELHO TÉCNICO E RECONHECIMENTO

⚖️ Revisão Jurídica: Dra. Fabíola Siqueira (OAB/SE 13.412) - Direito de Família e Sucessões.

🧠 Revisão Comportamental: Dra. Catarina Dias (OPP 16036) - Psicologia Clínica e Familiar.

🏢 Proteção Corporativa: Gorilla Life Capital - Parceria em Engenharia de Liquidez.

📖 Autor Publicado em: Editora B18 - Referência em Arquitetura Patrimonial e Tributária.