INSS por Invalidez: O Piso da Sua Proteção (e o Guia Para Não Depender Apenas Dele)

Entenda como funcionam os benefícios por incapacidade do INSS (antiga aposentadoria por invalidez). Saiba quem tem direito, como é feito o cálculo e por que o valor pode não ser suficiente para garantir a segurança financeira da sua família.

PLANEJAMENTO/SUCESSORIO

Alvaro Silva Especialista em Planejamento Sucessório e Criador de Ferramentas Patrimoniais. Fundador do Invista Seu Futuro. Dedica-se a traduzir a complexidade jurídica da sucessão em modelos matemáticos claros. Autor do Método Legado 360°, focado na proteção de património e harmonia familiar.

10/14/20254 min read

O Alicerce da Sua Proteção Financeira

No complexo quebra-cabeça do planejamento de incapacidade, a primeira peça que muitos consideram é o suporte do Estado.

O Instituto Nacional do Seguro Social (INSS) é o alicerce da proteção social no Brasil — um seguro público essencial para todos os trabalhadores que contribuem.

Em caso de doença ou acidente que o impeça de trabalhar, o INSS oferece uma rede de segurança para evitar o colapso financeiro total.

Porém, especialmente após a Reforma da Previdência, confiar apenas nesse suporte pode ser uma aposta arriscada.

Neste artigo, vamos desvendar em detalhe os benefícios por incapacidade do INSS, explicar como são calculados e mostrar por que eles devem ser vistos como o piso da sua proteção, e não como a sua fortaleza completa.

Para entender melhor como se preparar financeiramente para situações imprevistas, veja também o artigo

➡️ O Que é Reserva de Emergência e Por Que Você Precisa de Uma Agora

➡️ O Plano Fortaleza: O Guia Essencial de Planejamento de Incapacidade para Mães e Pais Solo

Os 2 Benefícios por Incapacidade do INSS

O INSS oferece duas proteções principais quando o trabalhador fica incapacitado por motivos de saúde.

A diferença entre elas está na duração e no grau da incapacidade.

📘 Leitura complementar: Se você quer entender como o INSS se encaixa no seu plano de longo prazo, leia também

➡️ Brasil 2040: Por que a "Canibalização Orçamentária" da Previdência Pública Torna o Investimento do Seu Filho Inegociável

1. Auxílio por Incapacidade Temporária (antigo Auxílio-Doença)

Destinado a quem fica totalmente incapacitado para o trabalho por um período temporário (mais de 15 dias consecutivos), com expectativa de recuperação.

Para trabalhadores com carteira assinada, a empresa paga os primeiros 15 dias, e o INSS assume a partir do 16º dia.

2. Benefício por Incapacidade Permanente (antiga Aposentadoria por Invalidez)

Concedido quando a perícia médica do INSS considera o trabalhador total e permanentemente incapaz de exercer qualquer atividade que lhe garanta o sustento, sem perspectiva de reabilitação.

Requisitos: O Que é Preciso Para Ter Direito

Para receber qualquer um desses benefícios, é necessário cumprir três requisitos básicos:

Qualidade de segurado: estar com as contribuições ao INSS em dia ou dentro do “período de graça” — o intervalo em que o trabalhador mantém os direitos mesmo sem contribuir.

Carência mínima: ter pelo menos 12 contribuições mensais antes do início da incapacidade. Contribuições pagas em atraso, após a perda da qualidade de segurado, não contam.

Comprovação médica: a incapacidade deve ser confirmada pela perícia médica do INSS.

💡 Exceção importante: a carência de 12 meses é dispensada em casos de acidentes de qualquer natureza, doenças profissionais ou doenças graves listadas pelo governo (como câncer, cardiopatia grave e esclerose múltipla).

💡 Para não depender apenas da Previdência Pública, é importante ter um plano financeiro sólido. Veja o artigo

➡️ Guia Completo: Como Organizar Suas Finanças Pessoais do Zero

O Cálculo Pós-Reforma: Onde Mora o Perigo

Este é o ponto mais crítico — e o principal motivo pelo qual não dá para depender apenas do INSS.

A Reforma da Previdência (EC 103/2019) alterou profundamente a forma de cálculo, reduzindo os valores em boa parte dos casos.

Regra geral:

O cálculo parte da média de 100% dos salários de contribuição desde julho de 1994.

Sobre essa média, aplica-se um coeficiente de 60%, com acréscimo de 2% por ano que exceder 20 anos de contribuição (homens) ou 15 anos (mulheres).

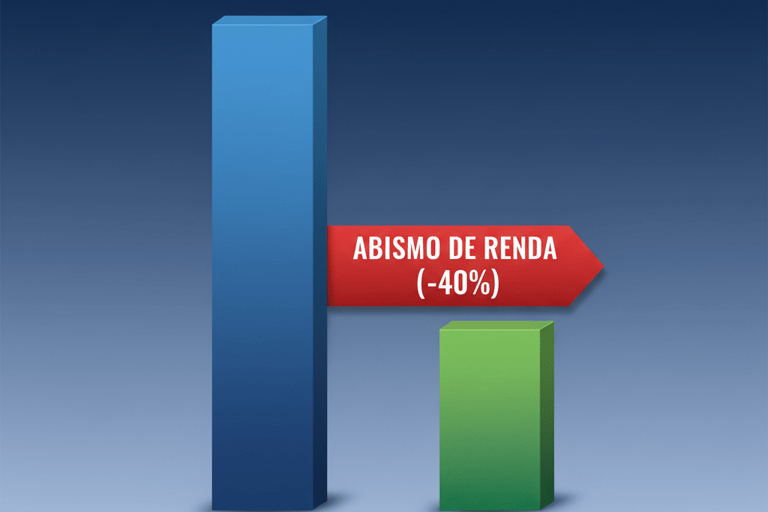

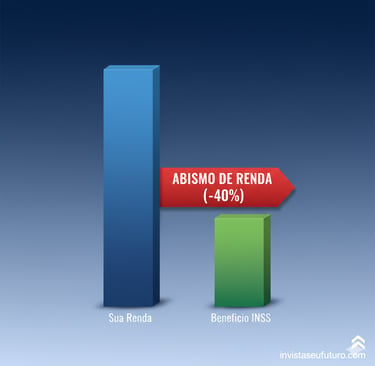

📊 Exemplo prático:

Imagine um trabalhador com média salarial de R$ 2.000,00.

60% de R$ 2.000,00 = R$ 1.200,00.

Como o benefício não pode ser inferior ao salário mínimo (R$ 1.412,00 em 2024), o valor seria ajustado para esse piso.

👉 O resultado é um “abismo de renda”: uma renda de R$ 2.000,00 cai para o salário mínimo, comprometendo o padrão de vida da família e mostrando a necessidade de uma proteção complementar privada.

Essa diferença de renda reforça a importância de criar uma reserva financeira paralela. Saiba como no artigo

➡️ Reserva de Emergência: O Guia Completo para Sua Paz Financeira em 2025

Exceções Favoráveis no Cálculo

Existem situações em que o cálculo é mais vantajoso:

100% da média: se a invalidez for consequência de acidente de trabalho ou doença ocupacional, o benefício é de 100% da média salarial.

📌 Documentar corretamente o evento (com a CAT – Comunicação de Acidente de Trabalho) pode fazer enorme diferença financeira.Adicional de 25%: segurados aposentados por incapacidade permanente que necessitam de ajuda contínua de outra pessoa têm direito a acréscimo de 25% no valor do benefício.

✅ Se você quer entender como complementar o benefício do INSS de forma inteligente, leia

➡️ Descomplicado: Por que o Tesouro Educa+ Pode Ser uma Escolha Mais Inteligente que a Previdência do Banco

ou

➡️ Previdência Infantil: O Erro de R$18.000 que Muitos Pais Cometem

Conclusão: Um Alicerce Vital, Mas Incompleto

O INSS é — e sempre será — o pilar essencial da sua proteção financeira.

Manter-se como segurado é indispensável para garantir um piso de renda em situações de crise.

Mas a realidade pós-reforma é clara: para a maioria dos brasileiros, o benefício não cobre todas as despesas, nem mantém o padrão de vida.

Depender apenas do INSS é deixar a sua muralha financeira incompleta.

Manter a proteção pública é o primeiro passo, mas construir camadas de segurança é essencial.

Veja como montar o seu plano pessoal com

➡️ O Plano Fortaleza

e

➡️ Seguro de Vida como "Catalisador" do Inventário

O Próximo Passo É Seu

Agora que você entende o papel do INSS como base da sua proteção, é hora de construir as camadas superiores da sua segurança financeira.

👉 No próximo artigo, vamos explorar o mundo dos seguros privados — explicando as siglas ILPD, IFPD e DIT, e mostrando como preencher a lacuna de renda deixada pelo INSS de forma estratégica e acessível.

🧮 Ferramentas gratuitas para começar agora:

Planeamento Familiar 360°

Conteúdo

© 2025. All rights reserved.

CONSELHO TÉCNICO E RECONHECIMENTO

⚖️ Revisão Jurídica: Dra. Fabíola Siqueira (OAB/SE 13.412) - Direito de Família e Sucessões.

🧠 Revisão Comportamental: Dra. Catarina Dias (OPP 16036) - Psicologia Clínica e Familiar.

🏢 Proteção Corporativa: Gorilla Life Capital - Parceria em Engenharia de Liquidez.

📖 Autor Publicado em: Editora B18 - Referência em Arquitetura Patrimonial e Tributária.