Decodificando Seguros de Invalidez: O Guia Para Preencher a Lacuna do INSS

Entenda as siglas dos seguros de invalidez (IPA, IFPD, ILPD, DIT) e descubra como escolher a cobertura certa para proteger sua renda e sua família. O guia definitivo para complementar o INSS.

PLANEJAMENTO/SUCESSORIO

Alvaro Silva Especialista em Planejamento Sucessório e Criador de Ferramentas Patrimoniais. Fundador do Invista Seu Futuro. Dedica-se a traduzir a complexidade jurídica da sucessão em modelos matemáticos claros. Autor do Método Legado 360°, focado na proteção de património e harmonia familiar.

10/14/20254 min read

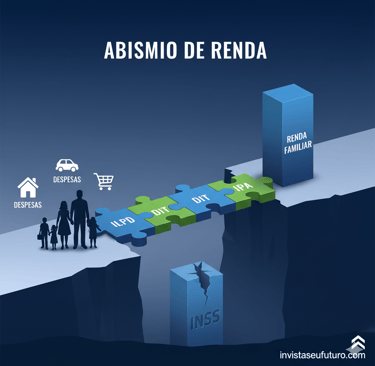

No último artigo, vimos que o INSS, embora essencial, muitas vezes deixa um perigoso “abismo de renda” entre o valor do benefício e o custo de vida real da sua família.

Mas afinal — como se constrói uma ponte sobre esse abismo?

A resposta está na camada privada da sua proteção: o seguro de vida com cobertura de invalidez.

O desafio é que, ao contratar, somos recebidos por uma sopa de letrinhas (IPA, IFPD, ILPD, DIT) que mais confunde do que ajuda.

Compreender o significado de cada sigla é a diferença entre comprar segurança real e adquirir uma falsa sensação de proteção.

Neste guia, vamos traduzir o “segurês”, explicar o que cada cobertura realmente significa e ajudá-lo a montar um portfólio de proteção de renda sólido

🛡️ A Cobertura Mais Básica: Invalidez por Acidente (IPA)

A IPA (Invalidez Permanente Total ou Parcial por Acidente) é uma das coberturas mais comuns — e também uma das mais mal compreendidas.

O que ela cobre:

Indemnização em caso de perda total ou parcial da função de um membro ou órgão, causada exclusivamente por acidente pessoal.

O que ela não cobre:

Qualquer tipo de invalidez causada por doença.

Um AVC ou infarto, por exemplo, não são considerados acidentes — e, portanto, não acionam a IPA.

💡 Conclusão prática:

A IPA é importante, mas não deve ser a única camada da sua proteção.

As doenças — e não os acidentes — são a principal causa de invalidez no Brasil.

⚖️ A “Armadilha Contratual”: IFPD vs. ILPD

É aqui que mora a maior confusão — e o erro mais caro.

As coberturas IFPD e ILPD são ambas voltadas à invalidez por doença, mas têm definições completamente diferentes.

🧩 IFPD – Invalidez Funcional Permanente Total por Doença

A mais comum — e também a mais restritiva.

O que significa na prática:

A IFPD não está relacionada à sua profissão.

Ela só é acionada quando a doença causa perda irreversível da existência independente, ou seja, quando a pessoa não consegue mais:

Vestir-se,

Alimentar-se,

Locomover-se,

Cuidar da própria higiene.

Por isso, costuma ser chamada de “antecipação da indenização por morte” — pois só é paga em situações extremamente graves.

💼 ILPD – Invalidez Laborativa Permanente Total por Doença

Menos comum, mas muito mais útil para quem deseja proteger sua renda de trabalho.

O que cobre:

Garante a indenização quando uma doença o torna total e permanentemente incapaz de exercer sua principal atividade profissional — ainda que você consiga realizar as tarefas básicas do dia a dia.

⚠️ Exemplo real: o cirurgião e a armadilha

Imagine um cirurgião que desenvolve tremores nas mãos.

Ele ainda consegue vestir-se e caminhar, mas não pode mais operar.

Para o INSS, ele é considerado inválido para a profissão.

Para um seguro com IFPD, ele não seria indenizado.

Apenas um seguro com ILPD o protegeria financeiramente.

👉 Resumo:

A ILPD protege sua capacidade de gerar renda, enquanto a IFPD protege apenas sua capacidade de existir de forma independente.

É a diferença entre “viver sem renda” e “viver sem autonomia” — e isso muda tudo.

💰 A Proteção do Autônomo: Diária por Incapacidade Temporária (DIT)

E quando a incapacidade é temporária?

Para um profissional liberal ou autônomo, ficar algumas semanas sem trabalhar pode significar a interrupção imediata da renda.

É aqui que entra a DIT (Diária por Incapacidade Temporária), também conhecida como seguro de renda protegida.

🔍 Como funciona

Você recebe um valor diário pré-estabelecido enquanto estiver afastado por acidente ou doença.

Na prática, é como um “salário de emergência” que mantém suas contas em dia enquanto se recupera.

📅 Pontos de atenção

Franquia: número mínimo de dias de afastamento antes do início dos pagamentos (geralmente de 7 a 15 dias).

Período máximo de pagamento: normalmente até 365 dias.

(Prompt de imagem: Um calendário. Os primeiros 10 dias estão marcados com um "X" e a etiqueta "Franquia". Do dia 11 em diante, cada dia está preenchido com um símbolo de "R$" e a etiqueta "DIT", mostrando visualmente como a cobertura funciona após o período inicial.)

🧱 Conclusão: Monte o Seu Portfólio de Proteção de Renda

Não existe um seguro único que resolva tudo.

Uma proteção financeira completa é um portfólio de coberturas que se complementam — como peças de um quebra-cabeça.

Exemplo prático:

🧑⚕️ Autônomos e profissionais liberais: priorize uma DIT robusta e uma ILPD, para garantir fluxo de renda e proteção da profissão.

👔 Trabalhadores CLT: podem concentrar-se em uma IPA + IFPD e em acumular capital segurado que preencha a lacuna deixada pelo INSS.

A chave está em avaliar seus riscos pessoais e profissionais e buscar ajuda especializada para combinar as coberturas corretas.

O objetivo final? Construir uma muralha financeira que resista a qualquer imprevisto.

🚀 O Próximo Passo É Seu

Agora que você entende como o INSS e os seguros se complementam, falta apenas a base líquida da sua proteção: a Reserva de Emergência.

Ela é o seu colchão financeiro de curto prazo, a primeira linha de defesa antes mesmo do seguro atuar.

👉 No próximo artigo, vamos mostrar como construir sua reserva de emergência — com segurança, liquidez e propósito.

🧮 Ferramentas gratuitas para começar

Planeamento Familiar 360°

Conteúdo

© 2025. All rights reserved.

CONSELHO TÉCNICO E RECONHECIMENTO

⚖️ Revisão Jurídica: Dra. Fabíola Siqueira (OAB/SE 13.412) - Direito de Família e Sucessões.

🧠 Revisão Comportamental: Dra. Catarina Dias (OPP 16036) - Psicologia Clínica e Familiar.

🏢 Proteção Corporativa: Gorilla Life Capital - Parceria em Engenharia de Liquidez.

📖 Autor Publicado em: Editora B18 - Referência em Arquitetura Patrimonial e Tributária.