DIT: O "Salário" do Profissional Autônomo Durante uma Crise

O que é a DIT (Diária por Incapacidade Temporária)? Descubra como este seguro funciona como um “salário” para autônomos e profissionais liberais durante um afastamento por doença ou acidente.

PLANEJAMENTO/SUCESSORIO

Alvaro Silva Especialista em Planejamento Sucessório e Criador de Ferramentas Patrimoniais. Fundador do Invista Seu Futuro. Dedica-se a traduzir a complexidade jurídica da sucessão em modelos matemáticos claros. Autor do Método Legado 360°, focado na proteção de património e harmonia familiar.

10/14/20253 min read

Para quem é profissional autônomo, freelancer ou liberal, um braço quebrado ou uma infecção mais séria não é apenas um problema de saúde — é também uma crise financeira iminente.

A realidade é simples (e dura):

Se você não trabalha, não ganha.

Mas as contas? Elas continuam chegando.

É exatamente para proteger contra essa vulnerabilidade que existe uma das ferramentas mais importantes — e menos conhecidas — do mercado: a DIT (Diária por Incapacidade Temporária).

Pense nela como o seu “salário substituto” — um fluxo de caixa que mantém sua vida financeira em funcionamento enquanto o seu corpo se recupera.

🧩 Para Quem a DIT é Absolutamente Essencial?

Enquanto as coberturas de invalidez permanente, como a ILPD, protegem contra a perda definitiva da capacidade de trabalho, a DIT foca nos afastamentos de curto e médio prazo.

Ela é essencial para qualquer profissional cuja renda depende diretamente da sua presença e desempenho — ou seja, para quem para de faturar no exato momento em que para de trabalhar.

Exemplos práticos:

👩⚕️ Médicos, dentistas e outros profissionais de saúde

⚖️ Advogados e consultores

🧑💻 Engenheiros, arquitetos, programadores e designers

🎨 Criativos, freelancers e empreendedores individuais

Para todos esses profissionais, ficar 30 dias afastado pode significar 30 dias sem faturamento.

A DIT é a ponte entre o início da crise e o retorno ao trabalho — sem precisar queimar sua reserva de emergência ou recorrer a dívidas.

⚙️ Como Funciona na Prática: 2 Termos Que Você Precisa Dominar

O funcionamento da DIT é simples, mas exige atenção a duas condições contratuais fundamentais: franquia e período máximo de pagamento.

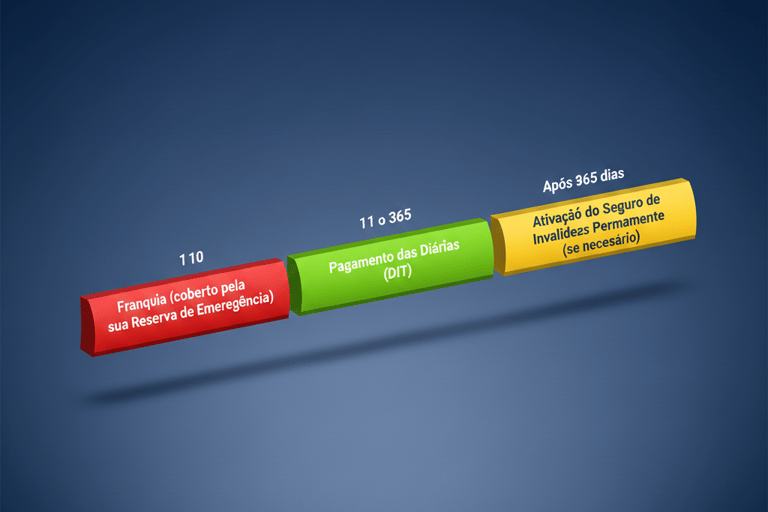

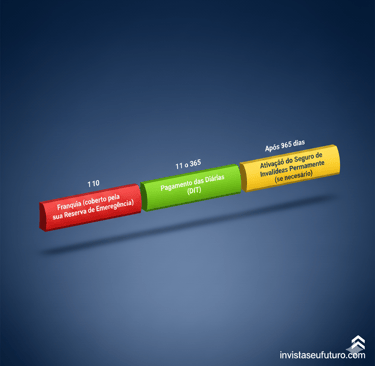

⏳ 1. A Franquia

A franquia é o número mínimo de dias de afastamento que você precisa cumprir antes que a seguradora comece a pagar as diárias.

👉 Exemplo prático:

Sua apólice tem uma franquia de 10 dias.

Você sofre um acidente e fica afastado por 40 dias.

A seguradora pagará 30 diárias — os 40 dias de afastamento menos os 10 de franquia.

Durante essa “carência”, a sua reserva de emergência é quem cobre as despesas.

As franquias mais comuns variam entre 7 e 15 dias — quanto menor a franquia, maior tende a ser o custo do seguro.

📆 2. O Período Máximo de Pagamento

A apólice também define o limite máximo de diárias pagas por evento (doença ou acidente).

O padrão de mercado é até 365 dias, o que significa que a DIT cobre afastamentos de curto e médio prazo — o suficiente para quase todas as recuperações médicas.

Após esse período, se a incapacidade for permanente, entram em ação os seguros de invalidez (como a ILPD).

🧱 Conclusão: A Peça-Chave da Resiliência do Autônomo

Se você trabalha por conta própria, sua capacidade de gerar renda é o seu maior ativo.

A DIT não é um luxo, é uma ferramenta de continuidade — garante que um problema de saúde não se transforme em uma catástrofe financeira.

Com ela, você pode se concentrar no que realmente importa: a recuperação.

Proteger sua renda temporária é o alicerce da sua estabilidade financeira.

Sem essa proteção, até a reserva de emergência mais sólida pode evaporar em poucos meses.

🚀 O Próximo Passo É Seu

Até agora, vimos ferramentas que transferem o risco para terceiros — o Estado (INSS) e as seguradoras (DIT, ILPD, IFPD).

Mas há uma camada final e mais estratégica da sua proteção: aquela que depende exclusivamente de você.

No próximo artigo, vamos mergulhar no universo da Previdência Privada (VGBL) — não apenas como instrumento de aposentadoria, mas como um poderoso veículo de proteção patrimonial e sucessão familiar.

🧮 Ferramentas Gratuitas Para Você Começar

📊 Planilha de Orçamento Familiar — entenda suas finanças e descubra quanto pode destinar à proteção de renda.

💸 Calculadora de Independência Financeira — visualize o impacto da DIT no seu fluxo de caixa futuro.

📘 E-book Gratuito: O Plano Fortaleza — o guia completo para pais e autônomos sobre planejamento de incapacidade.

Planeamento Familiar 360°

Conteúdo

© 2025. All rights reserved.

CONSELHO TÉCNICO E RECONHECIMENTO

⚖️ Revisão Jurídica: Dra. Fabíola Siqueira (OAB/SE 13.412) - Direito de Família e Sucessões.

🧠 Revisão Comportamental: Dra. Catarina Dias (OPP 16036) - Psicologia Clínica e Familiar.

🏢 Proteção Corporativa: Gorilla Life Capital - Parceria em Engenharia de Liquidez.

📖 Autor Publicado em: Editora B18 - Referência em Arquitetura Patrimonial e Tributária.