💰 O Paradoxo do BPC/LOAS: O Guia Definitivo das Regras 2026 (e a Nova Dedução de Despesas)

BPC negado por renda? Descubra as novas regras de 2026 para dedução de despesas médicas e saiba como investir para o seu filho sem perder o benefício. Guia atualizado.

PLANEJAMENTO/FILHOS

Alvaro Silva Especialista em Planejamento Sucessório e Criador de Ferramentas Patrimoniais. Fundador do Invista Seu Futuro. Dedica-se a traduzir a complexidade jurídica da sucessão em modelos matemáticos claros. Autor do Método Legado 360°, focado na proteção de património e harmonia familiar.

11/4/20255 min read

🧩 O Dilema de Todo Pai Planejador

Para pais de filhos com deficiência, o BPC/LOAS (Benefício de Prestação Continuada) é um verdadeiro pilar de segurança.

Ele garante 1 salário mínimo mensal, ajudando a cobrir parte dos custos com cuidados, terapias e qualidade de vida.

Mas surge a dúvida que paralisa muitas famílias:

“Se eu investir ou organizar financeiramente o futuro do meu filho, ele perde o BPC?”

Aqui nasce o Paradoxo do BPC:

para ter direito ao benefício, é preciso comprovar vulnerabilidade;

mas, como pais, o nosso maior objetivo é eliminar essa vulnerabilidade.

Durante muitos anos, esse conflito parecia insolúvel.

Porém, mudanças regulatórias implementadas em 2025 e mantidas em 2026 alteraram significativamente esse cenário.

💡 Spoiler importante: hoje é possível deduzir despesas essenciais, especialmente de saúde, do cálculo da renda familiar — o que pode permitir o acesso ou a manutenção do BPC sem destruir o planejamento financeiro da família.

🏛️ O Que é o BPC/LOAS (E Por Que Ele Não É Uma Aposentadoria)

Antes de falar em estratégia, é essencial entender o fundamento.

O BPC/LOAS não é aposentadoria.

Trata-se de um benefício assistencial, garantido pela Constituição Federal e regulamentado pela Lei Orgânica da Assistência Social (LOAS).

Isso significa que:

❌ não exige contribuição prévia ao INSS;

❌ não paga 13º salário;

❌ não gera pensão por morte;

✅ é um direito de:

pessoas com deficiência (de qualquer idade), ou

idosos com 65 anos ou mais,

desde que estejam em situação de vulnerabilidade socioeconómica.

⚖️ O Critério da Renda Per Capita e Onde Nasce o Conflito

Para ter direito ao BPC, dois critérios devem ser atendidos simultaneamente:

1️⃣ Deficiência ou idade

deficiência com impedimento de longo prazo (mínimo de 2 anos), avaliada sob critérios médicos e sociais;

2️⃣ Vulnerabilidade económica

renda familiar per capita igual ou inferior a ¼ do salário mínimo.

👉 Em 2026, com o salário mínimo reajustado, esse limite acompanha o novo valor oficial vigente.

📌 Exemplo conceitual:

uma família composta por dois membros precisa manter a renda total dentro do limite legal per capita, após os ajustes permitidos.

Durante anos, qualquer rendimento extra — inclusive juros, aluguéis ou rendimentos financeiros modestos — podia resultar no indeferimento do BPC, travando qualquer tentativa de planeamento de longo prazo.

🚀 A Virada de Jogo: Dedução de Despesas Essenciais (Regra em Vigor em 2026)

A Portaria Conjunta MDS/INSS nº 34/2025, cujos efeitos permanecem válidos em 2026, trouxe a mudança mais relevante da última década no BPC.

📌 O que mudou?

Agora, o INSS pode deduzir da renda familiar bruta determinados gastos essenciais, antes do cálculo da renda per capita.

🧾 Despesas que podem ser consideradas para dedução (desde que comprovadas):

medicamentos de uso contínuo não fornecidos pelo SUS;

fraldas e itens de higiene indispensáveis;

alimentação especial prescrita;

terapias, tratamentos e acompanhamentos médicos não ofertados gratuitamente pelo SUS ou SUAS.

💬 Tradução prática:

o que antes era um “gasto invisível” passou a reduzir oficialmente a renda considerada para fins de BPC.

⚠️ Importante:

a dedução não é automática;

depende de comprovação documental;

é analisada no contexto do CadÚnico, da avaliação social e da análise administrativa do INSS.

📊 Exemplo Prático (Didático)

Sem dedução de despesas:

renda familiar: R$ 1.600,00

2 pessoas na família

renda per capita: R$ 800,00

❌ BPC indeferido

Com dedução de despesas essenciais comprovadas:

renda bruta: R$ 1.600,00

despesas mensais com terapias e medicamentos: R$ 900,00

renda considerada: R$ 700,00

renda per capita: R$ 350,00

✅ BPC pode ser concedido, conforme análise administrativa

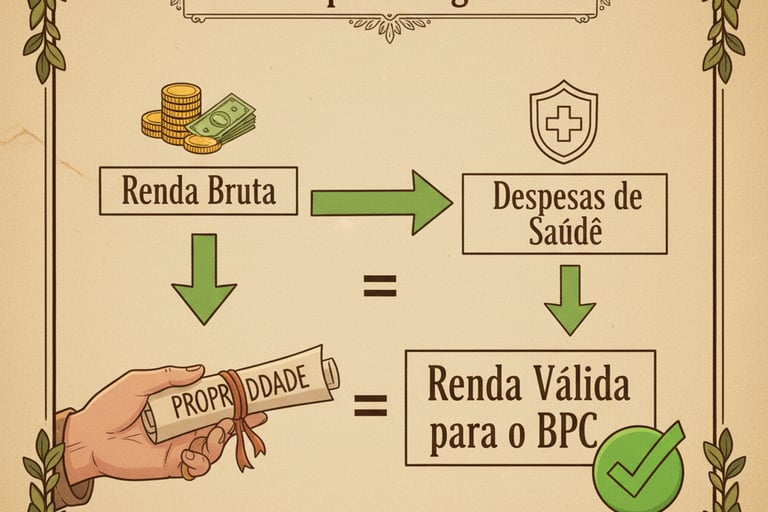

📉 Resumo visual:

Renda Bruta

→ (-) Despesas Essenciais Comprovadas

= Renda Considerada para o BPC

⚠️ A Regra de Ouro: Patrimônio vs. Renda Mensal

Aqui está o segredo que evita o bloqueio do benefício: O INSS cruza dados de Renda Mensal, não necessariamente o saldo acumulado.

Se você investir em ativos que pagam "juros mensais" ou "dividendos" (caindo na conta todo mês), isso entra no cálculo da renda per capita e pode travar o BPC.

A Estratégia Segura (Acumulação): Para quem recebe BPC, o ideal são investimentos focados em Acumulação, onde os juros rendem dentro da aplicação sem cair na conta corrente.

Evite: Fundos Imobiliários (FIIs) ou Renda Fixa com juros semestrais/mensais.

Prefira: Tesouro Educa+, Tesouro IPCA+ (Principal) ou Previdência Privada (VGBL) sem renda imediata. Enquanto o dinheiro cresce lá dentro, ele é proteção, não renda mensal tributável.

📋 Como Agir em 2026: Estratégia Prática

🟢 1. Mantenha o CadÚnico sempre atualizado

O Cadastro Único é a porta de entrada e manutenção do BPC.

Atualização obrigatória:

no máximo a cada 2 anos;

ou sempre que houver mudança de renda, endereço ou composição familiar.

⚠️ CadÚnico desatualizado é uma das principais causas de suspensão do benefício.

🟢 2. Monte um dossiê organizado de despesas

A dedução só existe se for comprovada.

Guarde:

notas fiscais;

recibos;

prescrições médicas;

relatórios terapêuticos.

💡 Dica prática:

digitalize tudo e mantenha uma pasta organizada em nuvem — isso facilita revisões, reavaliações e defesas administrativas.

🟢 3. Solicite e acompanhe pelo Meu INSS

O pedido do BPC é feito pelo site ou app Meu INSS ou pelo telefone 135.

Durante o processo, ocorrem:

🩺 perícia médica (impedimento de longo prazo);

🏠 avaliação social, que analisa o contexto familiar, despesas e vulnerabilidade real.

📌 Em 2026, continuam valendo:

reavaliações periódicas;

exigências administrativas como biometria e atualização cadastral para manutenção do benefício.

❤️ Conclusão: O Fim do Paradoxo (Para Quem se Organiza)

O BPC/LOAS é mais do que um benefício financeiro.

É o reconhecimento institucional do peso real do cuidado.

As regras em vigor desde 2025, mantidas em 2026, aproximaram a norma da vida real, permitindo que:

o Estado cumpra o seu papel assistencial;

a família continue a construir um plano financeiro privado e responsável.

💬 Hoje, não é mais escolher entre proteger o futuro ou manter o benefício.

É saber organizar, documentar e planejar corretamente.

🎯 Próximo Passo

Cuidar não é apenas financeiro — é emocional.

No próximo artigo, vamos abordar um tema que atinge quase todos os cuidadores:

👉 Burnout Parental e Cuidadores Familiares: Quando o Cuidado Passa dos Limites

🧮 Ação Imediata

Comece agora a estruturar uma renda complementar ao BPC, de forma segura e planejada.

📥 Calculadora de Renda Passiva Vitalícia

Descubra quanto investir hoje para proteger o futuro do seu filho amanhã.

🔗 Links Internos Recomendados

🔍 Snippet

O BPC/LOAS não é aposentadoria, é um benefício assistencial;

Em 2026, continuam válidas as regras que permitem deduzir despesas essenciais no cálculo da renda;

Com documentação adequada, é possível manter o BPC e planejar o futuro;

Organização, CadÚnico atualizado e comprovação são a chave.

Planeamento Familiar 360°

Conteúdo

© 2025. All rights reserved.

CONSELHO TÉCNICO E RECONHECIMENTO

⚖️ Revisão Jurídica: Dra. Fabíola Siqueira (OAB/SE 13.412) - Direito de Família e Sucessões.

🧠 Revisão Comportamental: Dra. Catarina Dias (OPP 16036) - Psicologia Clínica e Familiar.

🏢 Proteção Corporativa: Gorilla Life Capital - Parceria em Engenharia de Liquidez.

📖 Autor Publicado em: Editora B18 - Referência em Arquitetura Patrimonial e Tributária.