🧩 Investindo para a Perpetuidade: Como Montar uma Carteira Geradora de Renda Vitalícia Para o Seu Filho

Guia completo para pais de filhos com necessidades especiais. Aprenda a montar uma carteira de investimentos focada em gerar renda passiva perpétua, garantindo o cuidado e o futuro do seu filho.

INVESTIMENTOS/RENDA FIXA

Alvaro Silva Especialista em Planejamento Sucessório e Criador de Ferramentas Patrimoniais. Fundador do Invista Seu Futuro. Dedica-se a traduzir a complexidade jurídica da sucessão em modelos matemáticos claros. Autor do Método Legado 360°, focado na proteção de património e harmonia familiar.

11/4/20254 min read

💬 De Pai Para Pai: O Que Significa Investir Para Sempre

Para a maioria dos pais, investir para os filhos significa planejar para algo com data marcada — a faculdade, o primeiro carro, o início da vida adulta.

Mas quando temos um filho com necessidades especiais, o horizonte é diferente. O objetivo não é um ponto de chegada, mas uma linha contínua de cuidado e dignidade.

Não se trata de acumular um montante para um evento, mas de criar um fluxo de renda constante, protegido da inflação e capaz de sustentar o seu filho indefinidamente.

É construir um motor financeiro perpétuo — um sistema que continue funcionando mesmo quando você já não estiver aqui.

Como pai, sei que o maior medo não é a falta de amor, mas a falta de meios para continuar cuidando de quem mais precisa, quando já não estivermos por perto.

🔄 A Mudança de Paradigma: De Acumular para Gerar Renda

O planejamento financeiro tradicional é linear: acumular um capital X até uma data Y.

Já o planejamento para a perpetuidade inverte a lógica — o foco não é o destino, mas o rendimento contínuo.

Aqui, o objetivo é acumular um capital Z cujo rendimento (juros, dividendos, aluguéis) cubra as despesas anuais do seu filho, preservando o capital principal para sempre.

Os juros tornam-se o sustento; o capital, a fonte perene.

🎯 A nova mentalidade

O foco não é “quanto vou ter”, mas “quanto isso gera todo mês”.

Crescimento é importante, mas previsibilidade é essencial.

A meta não é riqueza — é autossuficiência financeira vitalícia.

🏢 A Espinha Dorsal da Renda Perpétua: Fundos Imobiliários (FIIs)

Os Fundos Imobiliários (FIIs) são o coração dessa estratégia.

Eles reúnem investidores para aplicar em imóveis (shoppings, escritórios, galpões logísticos) e distribuem os lucros em forma de aluguéis mensais isentos de IR.

⚙️ Por que os FIIs são tão poderosos?

Renda Mensal Automática: Pagam lucros regularmente — normalmente todo mês.

Isenção de Imposto de Renda: Para pessoas físicas, os rendimentos são livres de IR.

Gestão Profissional: Um gestor cuida dos imóveis e contratos, poupando o investidor de preocupações.

Diversificação Imobiliária: Com pouco capital, você tem exposição a dezenas de imóveis.

Em outras palavras: os FIIs são como uma “imobiliária invisível”, que trabalha por você e pelo futuro do seu filho — sem burocracia, sem aluguel atrasado e com renda previsível.

🛡️ A Âncora de Estabilidade: Títulos Públicos Geradores de Renda

Nem só de imóveis vive uma carteira perpétua. É essencial adicionar uma camada de estabilidade e proteção contra a inflação, e é aí que entram os títulos públicos.

🔹 Tesouro IPCA+ com Juros Semestrais

Paga juros reais (acima da inflação) a cada seis meses.

Garante renda periódica protegida da perda do poder de compra.

Ideal para equilibrar o risco da carteira sem abrir mão da previsibilidade.

🔹 Tesouro Renda+ e Tesouro Educa+

Criados para aposentadoria e educação, mas adaptáveis para planos vitalícios.

Transformam o montante acumulado em pagamentos mensais corrigidos pela inflação por longos períodos (20 anos no Renda+, 5 no Educa+).

Funcionam como um “seguro de renda”, com o Estado como pagador.

Esses títulos são a coluna conservadora da carteira — garantem que parte da renda seja sólida, previsível e protegida, mesmo em tempos turbulentos.

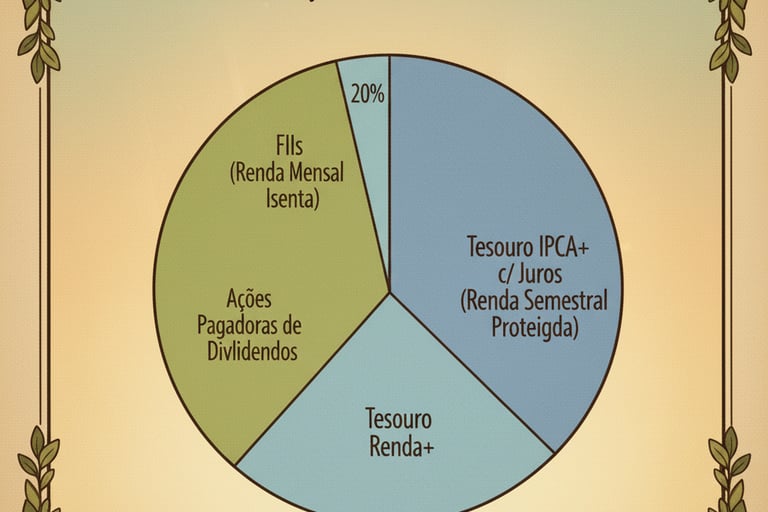

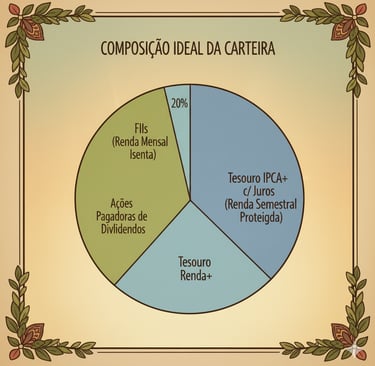

📊 Como Montar a Carteira de Perpetuidade

A composição ideal vai depender do perfil da família, mas um modelo de referência pode ser:

60% FIIs → geração de renda mensal isenta.

30% Tesouro IPCA+ (com juros semestrais) → proteção e estabilidade.

10% Tesouro Renda+ ou ações de dividendos → complementação e reajuste de longo prazo.

O importante é pensar em fluxos e não em cifras: quanto essa carteira gera mês a mês e quanto do capital é preservado no tempo.

Planejar para a perpetuidade é como afinar um instrumento: o som precisa ser constante, mesmo quando o músico já não está no palco.

👨👩👧 Onde Investir: O Dilema do CPF do Filho

Investir no CPF do filho com deficiência é uma estratégia poderosa — e complexa.

⚖️ As vantagens

Proteção jurídica total: O patrimônio fica blindado contra credores dos pais.

Eficiência sucessória: Evita inventário sobre esses ativos no futuro.

⚠️ O contraponto

Essa proteção vem com um custo: qualquer movimentação de valores exige autorização judicial (alvará).

O curador precisa justificar que o uso do dinheiro é para o benefício direto do filho.

É uma troca: máxima proteção versus menor agilidade na gestão diária.

Para muitas famílias, vale cada assinatura, pois significa garantir que ninguém poderá jamais desviar ou comprometer o que foi construído com amor e propósito.

💬 Conclusão: Amor Traduzido em Números

Planejar para a perpetuidade é mais do que um exercício financeiro — é um ato de amor com cálculo e consciência.

É construir hoje a estrutura que continuará cuidando do seu filho quando o seu abraço já não estiver presente, mas a sua presença ainda se fizer sentir em cada detalhe.

Investir para a perpetuidade é transformar amor em renda, cuidado em estratégia e esperança em segurança real.

A combinação inteligente entre FIIs e Títulos Públicos, aliada a uma estrutura jurídica bem feita, pode garantir o que todo pai deseja:

que o amor continue pagando as contas — com dignidade, previsibilidade e paz.

🚀 Próximo Passo

O motor de renda está desenhado.

Mas como garantir que ele funcione sem falhas, e que os FIIs continuem isentos de imposto?

➡️ No próximo artigo, vamos aprofundar o tema:

“Fundos Imobiliários para Pais: Como Escolher, Diversificar e Reinvestir Para Garantir Renda Vitalícia.”

Planeamento Familiar 360°

Conteúdo

© 2025. All rights reserved.

CONSELHO TÉCNICO E RECONHECIMENTO

⚖️ Revisão Jurídica: Dra. Fabíola Siqueira (OAB/SE 13.412) - Direito de Família e Sucessões.

🧠 Revisão Comportamental: Dra. Catarina Dias (OPP 16036) - Psicologia Clínica e Familiar.

🏢 Proteção Corporativa: Gorilla Life Capital - Parceria em Engenharia de Liquidez.

📖 Autor Publicado em: Editora B18 - Referência em Arquitetura Patrimonial e Tributária.