Tesouro Selic vs. CDB: Qual o Melhor Investimento para a Sua Reserva de Emergência?

Tesouro Selic ou CDB para a sua reserva de emergência? Compare as duas opções lado a lado, entenda a segurança, liquidez e rentabilidade de cada uma e escolha a melhor para si.

INVESTIMENTOS/RENDA FIXA

Alvaro Silva Especialista em Planejamento Sucessório e Criador de Ferramentas Patrimoniais. Fundador do Invista Seu Futuro. Dedica-se a traduzir a complexidade jurídica da sucessão em modelos matemáticos claros. Autor do Método Legado 360°, focado na proteção de património e harmonia familiar.

8/13/20254 min read

O Dilema do Investidor Iniciante: Onde Guardar a Reserva de Emergência?

Parabéns por estar a construir a sua reserva de emergência! Este é um dos pilares mais importantes das finanças pessoais, como explicamos no nosso post [Checklist Financeiro: 7 Passos Essenciais para Colocar a Vida em Ordem].

Mas, agora que já está a poupar, surge a pergunta: onde guardar esse dinheiro?

A reserva de emergência precisa de estar num lugar seguro, de baixo risco e, acima de tudo, de fácil acesso (liquidez diária). Entre as opções mais populares e recomendadas estão o Tesouro Selic e o CDB com liquidez diária.

Neste guia, vamos fazer uma análise direta para que você possa escolher o investimento que melhor se adapta a si.

O que é uma Reserva de Emergência?

Antes de compararmos os investimentos, é crucial relembrar as características de uma reserva de emergência:

Segurança: A prioridade é proteger o seu capital. Não deve correr riscos de perda.

Liquidez Diária: O dinheiro tem de estar disponível para ser resgatado a qualquer momento, sem perdas.

Rentabilidade: Embora a segurança seja a prioridade, é importante que o dinheiro não perca poder de compra para a inflação, por isso ele precisa de render um pouco.

Tanto o Tesouro Selic quanto o CDB cumprem estes três requisitos, mas com pequenas diferenças que podem influenciar a sua escolha.

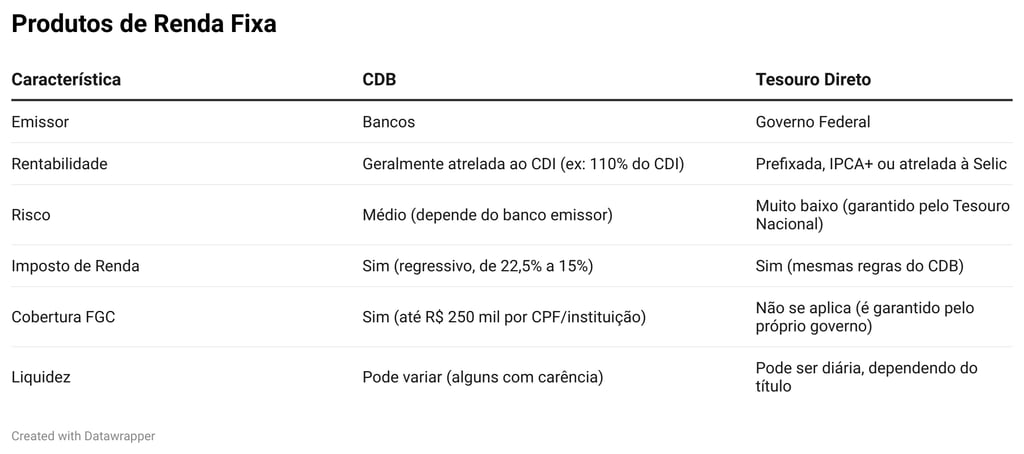

Tesouro Selic: O que é?

O Tesouro Selic é um título público do Governo Federal. Ao investir nele, você está a emprestar dinheiro para o governo e, em troca, recebe juros.

Rentabilidade: A rentabilidade deste título é atrelada à taxa Selic, a taxa básica de juros da economia brasileira. A rentabilidade é diária e segue a variação da Selic.

Resgate: Tem liquidez diária. Se você pedir o resgate até às 13h, o dinheiro cai na sua conta da corretora no mesmo dia. Se pedir depois, no próximo dia útil.

Segurança: É considerado o investimento mais seguro do Brasil, pois tem a garantia do governo federal, que é o maior credor do país.

CDB com Liquidez Diária: O que é?

O CDB (Certificado de Depósito Bancário) é um título emitido por bancos para captar dinheiro. Ao investir nele, você está a emprestar dinheiro para o banco.

Rentabilidade: A rentabilidade de um CDB com liquidez diária geralmente é atrelada ao CDI (Certificado de Depósito Interbancário). Pode render, por exemplo, 100% do CDI. O CDI anda muito próximo da Selic.

Resgate: Também tem liquidez diária. A maioria dos bancos e corretoras disponibiliza o dinheiro no mesmo dia útil do pedido de resgate.

Segurança: É garantido pelo Fundo Garantidor de Créditos (FGC) até o limite de R$ 250.000 por CPF e por instituição. O FGC é uma entidade privada, mas que traz uma grande segurança.

Rentabilidade

A rentabilidade de ambos é muito parecida, pois o CDI acompanha a Selic de perto. A pequena diferença que pode existir é a rentabilidade oferecida pelo CDB, que pode ser de 100% ou mais do CDI, dependendo do banco.

Segurança

O Tesouro Selic é garantido pelo Governo Federal. Na prática, o risco de o governo "quebrar" é considerado menor do que o risco de um banco falir, mesmo com a proteção do FGC. Por isso, para investidores mais conservadores, o Tesouro Selic é visto como a opção mais segura de todas.

Imposto de Renda

Ambos seguem a mesma tabela regressiva, onde o imposto é menor quanto mais tempo o dinheiro fica investido.

Até 180 dias: 22,5% de imposto sobre o rendimento.

De 181 a 360 dias: 20%.

De 361 a 720 dias: 17,5%.

Mais de 720 dias: 15%.

Veredito: Qual o Melhor para a sua Reserva de Emergência?

Não existe uma resposta única, mas sim a melhor opção para si. A boa notícia é que ambas as opções são excelentes.

Escolha o Tesouro Selic se:

Quer a máxima segurança possível, com a garantia do Governo Federal.

Prefere uma opção com taxas e regras padronizadas, sem ter que pesquisar por diferentes bancos.

Escolha o CDB se:

Quer a praticidade de ter o seu investimento na mesma instituição onde já tem conta.

Encontrar um CDB que pague um percentual mais elevado do CDI (acima de 100%), o que pode gerar uma rentabilidade ligeiramente maior.

O mais importante é que a sua reserva de emergência esteja a render alguma coisa e que tenha liquidez diária, e ambas as opções cumprem isso na perfeição.

Conclusão

Ter uma reserva de emergência é um dos passos mais importantes para a sua paz de espírito financeira. Tanto o Tesouro Selic quanto o CDB com liquidez diária são escolhas inteligentes, seguras e de baixo risco para este objetivo. Analise as pequenas diferenças e escolha aquele que lhe der mais confiança e tranquilidade.

Se este post o ajudou a tomar a sua decisão, o próximo passo é continuar a aprender sobre investimentos. O nosso [Guia Completo de Renda Fixa para Iniciantes] é o ponto de partida perfeito para a sua jornada.

Perguntas Frequentes (FAQ)

1. O que acontece se eu resgatar o dinheiro do Tesouro Selic antes de 30 dias? Há a cobrança de IOF (Imposto sobre Operações Financeiras) sobre o rendimento, o que pode anular qualquer ganho. Por isso, a reserva de emergência deve ser usada apenas em caso de emergência real.

2. O FGC garante o investimento no Tesouro Selic? Não. O Tesouro Direto é garantido pelo Tesouro Nacional, ou seja, o Governo Federal. O FGC garante apenas títulos de instituições financeiras (como CDBs, LCIs e LCAs).

3. Posso ter a minha reserva de emergência dividida entre os dois? Sim, pode. A diversificação da sua reserva de emergência entre Tesouro Selic e CDB é uma excelente estratégia para aproveitar os pontos fortes de cada um.

Resumo: Construir uma reserva de emergência é um passo fundamental para uma vida financeira saudável, mas onde guardar o dinheiro? Neste guia, vamos colocar o Tesouro Selic e o CDB com liquidez diária lado a lado para um comparativo. Vai entender as diferenças de rentabilidade, segurança e liquidez, e descobrir qual dos dois é a melhor escolha para o seu perfil e para proteger o seu dinheiro de imprevistos.

Planeamento Familiar 360°

Conteúdo

© 2025. All rights reserved.

CONSELHO TÉCNICO E RECONHECIMENTO

⚖️ Revisão Jurídica: Dra. Fabíola Siqueira (OAB/SE 13.412) - Direito de Família e Sucessões.

🧠 Revisão Comportamental: Dra. Catarina Dias (OPP 16036) - Psicologia Clínica e Familiar.

🏢 Proteção Corporativa: Gorilla Life Capital - Parceria em Engenharia de Liquidez.

📖 Autor Publicado em: Editora B18 - Referência em Arquitetura Patrimonial e Tributária.