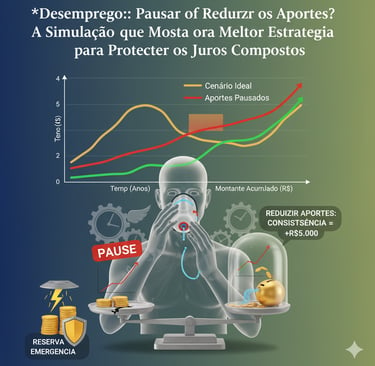

Desemprego: Pausar ou Reduzir os Aportes? A Simulação que Mostra a Melhor Estratégia para Proteger os Juros Compostos

Desempregado? Descubra se deve pausar ou reduzir os aportes do seu filho. Simulação mostra o custo real de cada escolha para proteger os juros compostos.

PLANEJAMENTO/FILHOS

Alvaro Silva Especialista em Planejamento Sucessório e Criador de Ferramentas Patrimoniais. Fundador do Invista Seu Futuro. Dedica-se a traduzir a complexidade jurídica da sucessão em modelos matemáticos claros. Autor do Método Legado 360°, focado na proteção de património e harmonia familiar.

9/25/20253 min read

Poucos medos são tão fortes para um pai ou mãe quanto o risco de perder o emprego. Em momentos assim, a reação natural é cortar tudo que não seja essencial.

E é aí que surge a dúvida dolorosa:

👉 “Devo parar completamente os investimentos do meu filho até arrumar outro emprego, ou devo tentar manter um valor reduzido?”

Antes de decidir no calor da crise, é importante olhar para os números. Uma simulação que realizei mostra o custo real de cada escolha — e revela qual a estratégia que melhor protege o poder dos juros compostos, mesmo no meio da tempestade.

A Regra de Ouro da Crise: A Máscara de Oxigénio

Antes de falar dos investimentos do seu filho, lembre-se: a prioridade absoluta é a estabilidade da família.

Pense na regra do avião: primeiro coloque a sua máscara de oxigénio, depois ajude os outros.

Aqui estão os dois passos fundamentais:

Ative a sua reserva de emergência – ela existe exatamente para cobrir custos de vida essenciais como moradia, alimentação e saúde.

Faça uma revisão radical do orçamento – corte despesas não essenciais para estender ao máximo a duração da reserva.

👉 A segurança dos pais é a maior proteção que uma criança pode ter. Só depois disso é possível pensar com clareza sobre os aportes.

O Dilema dos Aportes: Pausar, Reduzir ou Manter?

Com a base da família assegurada, surge a decisão: o que fazer com os aportes do filho?

As três opções são:

Pausar completamente – deve ser o último recurso, porque causa o maior dano ao crescimento composto.

Reduzir o valor – a estratégia mais recomendada. Manter o hábito, mesmo com um valor simbólico, protege o efeito dos juros a longo prazo.

Usar a reserva para manter os aportes – um erro. A reserva é para proteger o presente da família, não o futuro distante.

A Simulação: O Custo Real de Parar por 2 Anos

Para tornar o impacto mais claro, simulei um plano de 18 anos com aportes de R$500/mês e um período de desemprego de 2 anos a partir do 5º ano.

Os resultados:

Cenário ideal (sem crise) → Montante final: R$199.149,07.

Crise com pausa total dos aportes → Montante final: R$173.743,01. Perda de R$25.406,06.

Crise com aportes reduzidos para R$100/mês → Montante final: R$178.824,19. Perda de R$20.324,88.

A Análise: Por que a Consistência Vale Ouro?

A diferença entre pausar e manter aportes reduzidos é clara.

➡️ Manter apenas R$100 por mês durante a crise (um total de R$2.400 investidos) reduziu a perda final em mais de R$5.000.

Cada real aplicado no período crítico teve um efeito desproporcional no resultado, justamente porque o poder dos juros compostos trabalha mais forte quando o tempo está a favor.

A Batalha Mental: Vencendo o Pânico com Dados

Em crises, a mente é dominada pelo medo e pela “miopia de curto prazo”. Parar de investir parece uma solução natural, mas na prática representa um custo invisível.

Transformar esse medo em números concretos ajuda a tomar decisões racionais.

Pausar significa abrir mão de R$25 mil no longo prazo.

Reduzir mantém o hábito, protege os juros compostos e torna o recomeço muito mais fácil.

Conclusão: Resiliência é Adaptar, Não Abandonar

Resiliência financeira não é insistir no plano original a qualquer custo, mas sim ajustá-lo de forma inteligente.

Os números mostram que a consistência mínima vence. Manter o plano em marcha lenta protege tanto o bolso quanto a mente — porque reforça o compromisso com o futuro do seu filho.

Próximo Passo

Não espere a crise chegar para agir. Prepare-se hoje:

Calcule a sua reserva de emergência – multiplique o seu custo mensal por 9 ou 12. Esse é o seu objetivo.

Comece a construir imediatamente – esta é a rede de segurança que vai permitir que você proteja tanto o presente da família quanto o futuro do seu filho.

👉 Se a crise vier, lembre-se: reduzir é sempre melhor do que parar. Consistência, mesmo que simbólica, é a chave para manter os juros compostos a trabalhar a seu favor.

Links Sugeridos

Planeamento Familiar 360°

Conteúdo

© 2025. All rights reserved.

CONSELHO TÉCNICO E RECONHECIMENTO

⚖️ Revisão Jurídica: Dra. Fabíola Siqueira (OAB/SE 13.412) - Direito de Família e Sucessões.

🧠 Revisão Comportamental: Dra. Catarina Dias (OPP 16036) - Psicologia Clínica e Familiar.

🏢 Proteção Corporativa: Gorilla Life Capital - Parceria em Engenharia de Liquidez.

📖 Autor Publicado em: Editora B18 - Referência em Arquitetura Patrimonial e Tributária.