A "Deriva de Portfólio": O Risco Silencioso que Pode Tornar a Carteira do Seu Filho Agressiva Demais

A carteira do seu filho pode estar mais arriscada do que você imagina. Descubra o que é a 'deriva de portfólio' e como o rebalanceamento anual protege o futuro dele.

INVESTIMENTOS/RENDA-VARIAVEL

Alvaro Silva Especialista em Planejamento Sucessório e Criador de Ferramentas Patrimoniais. Fundador do Invista Seu Futuro. Dedica-se a traduzir a complexidade jurídica da sucessão em modelos matemáticos claros. Autor do Método Legado 360°, focado na proteção de património e harmonia familiar.

9/19/20254 min read

Oi, sou o Álvaro. Se você seguiu os nossos guias, o seu “avião” — o plano de investimentos para o futuro do seu filho — já está voando bem alto. Ver o patrimônio crescer é uma sensação boa, né? Mas, como qualquer piloto sabe, voar não é só sobre decolar. É sobre manter a rota e garantir que você não esteja se afastando do caminho, mesmo sem perceber.

Hoje, vou falar sobre um risco silencioso que pode fazer a sua carteira de investimentos desviar, transformando o plano cuidadosamente pensado em uma aposta muito mais arriscada. Esse risco é conhecido como “Deriva de Portfólio”. E não se preocupe: vou te mostrar como fazer uma checagem de rota simples e eficaz para garantir que o futuro do seu filho continue no rumo certo.

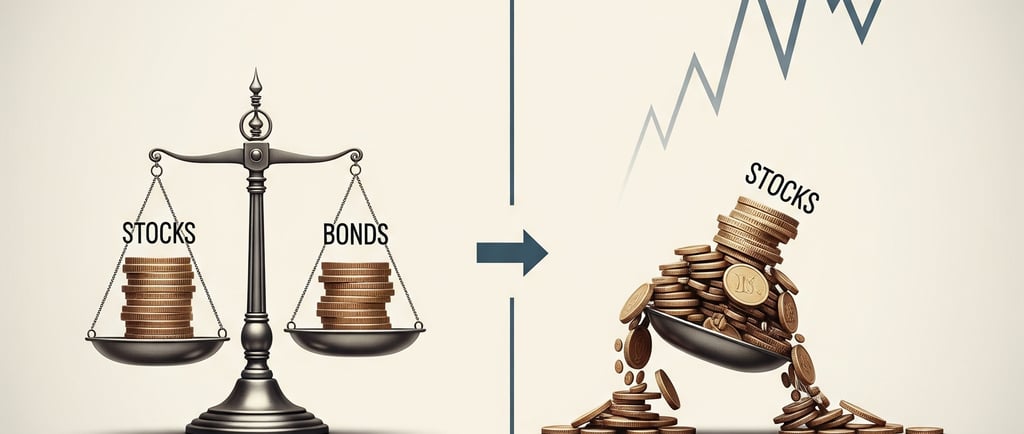

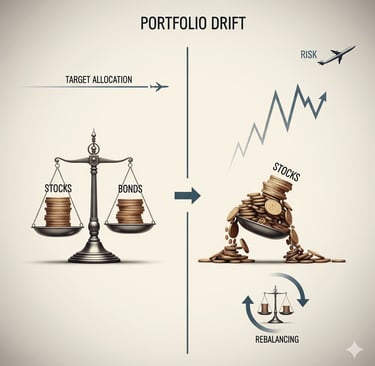

O que é a "Deriva de Portfólio"? O Risco de Vencer Demais

Imagine que você planejou a carteira do seu filho com 60% em Renda Fixa (por exemplo, Tesouro IPCA+) e 40% em Renda Variável (como um ETF, tipo o BOVA11). Uma alocação equilibrada, certo?

Agora, imagine que a bolsa teve um ano incrível e a parte de ações, os 40%, cresceu bem mais que a parte da Renda Fixa. O que acontece? Sem que você faça nada, a sua carteira pode “derivar” para uma nova configuração, tipo 50% em Renda Fixa e 50% em Ações.

Essa mudança passiva, causada pelo desempenho diferente dos investimentos, é o que chamamos de deriva de portfólio. Paradoxalmente, esse problema surge do seu próprio sucesso — quando o mercado vai bem, você acaba tendo mais risco do que planejado.

Por que a Deriva é Perigosa? A Ilusão do Piloto Automático

O perigo aqui é bem sutil. O valor total da sua carteira aumentou, o que pode te dar uma falsa sensação de que tudo está indo bem. Mas a verdade é que o perfil de risco do seu plano mudou sem você perceber. O que antes era uma carteira moderada, agora pode estar com muito mais risco.

E, quando o mercado tiver uma queda, as perdas podem ser muito maiores do que o previsto. Ou seja, você perdeu o controle do risco do seu plano de voo sem sequer perceber.

A Bússola do Investidor: O Poder do Rebalanceamento Anual

A boa notícia é que existe uma solução simples e eficaz para a deriva: o rebalanceamento. Isso significa ajustar periodicamente a carteira para mantê-la alinhada com a alocação original. No meu guia de gestão de patrimônio, explico que o rebalanceamento tem dois benefícios principais:

1. Controle de Risco: O Seu “Freio de Segurança”

O rebalanceamento mantém o risco sob controle. Ao vender parte das ações que subiram muito, você evita que a carteira fique concentrada demais em ativos voláteis e retorna ao equilíbrio desejado. Como se estivesse trazendo o avião de volta à rota segura.

2. Potencialização de Retornos: "Comprar na Baixa, Vender na Alta"

Aqui vai a surpresa: o rebalanceamento pode até aumentar os seus retornos. Ele força você a fazer algo que todo investidor sonha em fazer — vender o que está caro (aqueles ativos que subiram muito) e comprar o que está barato (aqueles que ficaram para trás). Uma análise que fiz mostrou que o rebalanceamento gerou um ganho adicional de 0,57% ao ano em uma carteira 60/40.

A Vantagem Psicológica: Vencendo o Medo e a Ganância

Talvez a maior vantagem do rebalanceamento seja o benefício psicológico. A natureza humana nos leva a querer mais do que está subindo (ganância) e temer comprar o que está caindo (medo). O rebalanceamento remove a emoção do processo, tornando-o uma ação disciplinada e forçada — uma proteção contra nós mesmos.

De Pai para Pai: Como Rebalancear a Carteira do Seu Filho em 3 Passos

Rebalancear a carteira

uma vez por ano é a maneira mais prática e eficaz para o investidor de longo prazo. Aqui está o passo a passo simples:

Cenário Inicial (Ano 0): Um patrimônio de R$ 10.000 é investido. Alocação Alvo: 60% em Tesouro IPCA+ (R$ 6.000) e 40% em BOVA11 (R$ 4.000).

Situação Atual (Pós-Deriva no Ano 1): Sua carteira tem R$ 6.600 em Tesouro e R$ 5.200 em BOVA11, totalizando R$ 11.800.

O Processo de Rebalanceamento:

Passo 1: Calcule os alvos. O alvo para Ações é 40% de R$ 11.800, ou seja, R$ 4.720.

Passo 2: Identifique o desvio. Sua posição em Ações está R$ 480 acima do alvo (R$ 5.200 - R$ 4.720).

Passo 3: Execute a ordem. Venda R$ 480 de Ações e use esse valor para comprar mais Tesouro IPCA+.

E pronto! Sua carteira está de volta ao equilíbrio de 60/40, e o risco está sob controle novamente.

Conclusão

A Deriva de Portfólio mostra que uma carteira de investimentos não é algo para "arrumar e esquecer". Assim como um jardim, ela precisa ser cuidada regularmente. O rebalanceamento é uma simples checagem de rota que garante que, ao final de 18 anos, você vai aterrissar exatamente no destino planejado — o futuro seguro do seu filho.

Agora, aqui vai o seu próximo passo: transforme essa lição em uma ação simples e recorrente.

Pegue o seu calendário (digital ou de papel).

Crie um evento recorrente para o mesmo dia, todo ano. Pode ser no aniversário do seu filho ou no primeiro dia útil de janeiro.

Escreva: "Rebalancear Carteira do Filho".

Com apenas 15 minutos uma vez por ano, você garante que o plano de voo do seu filho continue seguro e no caminho certo.

Links Sugeridos:

Aprenda como ajustar a alocação conforme o tempo passa no nosso guia sobre (A Estratégia "Glide Path": O Plano de Voo para uma Aterrissagem Suave na Universidade do Seu Filho).

Para saber mais sobre rebalanceamento, consulte a (Investopedia), que explica em detalhes a importância dessa prática.

Planeamento Familiar 360°

Conteúdo

© 2025. All rights reserved.

CONSELHO TÉCNICO E RECONHECIMENTO

⚖️ Revisão Jurídica: Dra. Fabíola Siqueira (OAB/SE 13.412) - Direito de Família e Sucessões.

🧠 Revisão Comportamental: Dra. Catarina Dias (OPP 16036) - Psicologia Clínica e Familiar.

🏢 Proteção Corporativa: Gorilla Life Capital - Parceria em Engenharia de Liquidez.

📖 Autor Publicado em: Editora B18 - Referência em Arquitetura Patrimonial e Tributária.